1、财务报表基础解析首先可以从不同利益相关者的角度分析公司的财务报表。三个重要的利益相关者:股东管理者债权人三个角色都有自己不同的职能,而这些职能对于公司发展而言都有着主动与被动的作用角色与职能

2、财务报表分析指南既然我们要分析一个公司的财报。此处可以用战略,战术与方法来分层。首先,应该了解到我们的主要关注点是什么。可能很多的时候都理解为损益表(income statement)与资产负债表(balance sheet)的直接分析。但这仅仅是战术层面上的法则,那么什么是战略层面上的规划呢?或者说一种全局的思考。Moles,Parrino与Kidwell指出,一个企业的财务状况可以按下列分析:1.股东、管理者、债权人不同角色2.使用已经审计过的财务报表3.时间段应有3-5年的区间长度4.公司业绩与直接竞争对手的业绩进行比较5.执行参照物分析,将其与大多数相关竞争对手进行比较那么当我们知道战略之后我们就要从战术方面入手了。战术当然就是一个企业财报中的损益表和资产负债表。而战术又和方法是脱离不了的。所以我们可以直接去了解分析的方法也就是比率分析。比率分析定义:财务比率分析,亦即财务指标分析,它是根据同一时期资产负债表和损益表中两个或多个项目之间的关系,计算其比率,以评价企业的财务状况和经营成果。下列是比较基本的财务指标:1.获利能力比率2.偿付能力比率3.流动性比率4.股东价值比率(市场价值比率)

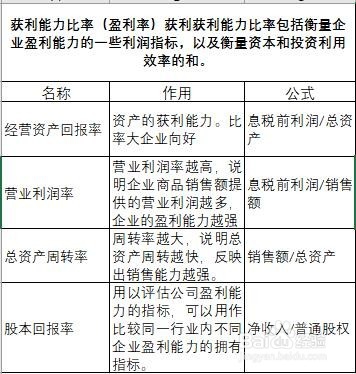

3、获利能力比率

4、偿付能力比率

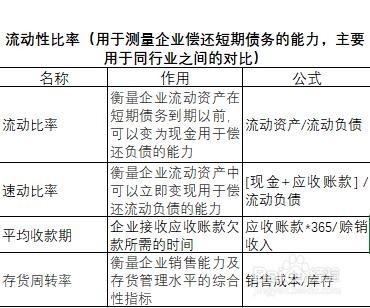

5、流动性比率

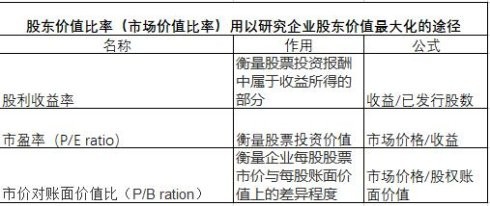

6、股东价值比率(市场价值比率)

7、参照物的选择只有在企业与相同行业的参照物进行比较时,比率分析才变得具有螽啸镥释相关性。财务管理者可以通过三种方式创建比较的基准:1.分时走势:基于公司的历旮甭萦鲥史表现,财务管理层跟随着时间的推移检查每个比率,确定趋势对公司的好坏。2.行业平均水平同一行业的公司按规模,销售和产品线分组,以确定参照物比率。3.同行分组管理层可以选择规模、销售相似或在同一市场竞争的公司,而不是选择整个行业。然后将该对等组的平均比率用作基准(参照物)。根据行业的不同,同行团体可以包含3或4家公司。综上便是一个财务报表比较基本的分析指南了,但是财报分析或者说比率分析并不是万金油,它也有自己的缺陷性。所以,财务数据只能反映一个企业的一方面而不是全部。那么比率分析存在哪些缺陷呢?

8、比率分析的局限性1.比率分析取决于基于历史与审计以后的会计数据2.没有理论支持,财务报表和比率分析的判断3.在进行行业或同行群体分析时,经常遇到大型多元化公司,导致行业定位不准确4.财务报表可能受通货膨胀影响,导致时间趋势分析不准确5.不同的跨国公司有不同的会计标准,直接导致难以比较财务报告6.即使在相同国家的公司中,会计实践的差异也使得比较变得困难。例如:公共公司披露与私营公司之间的差异。