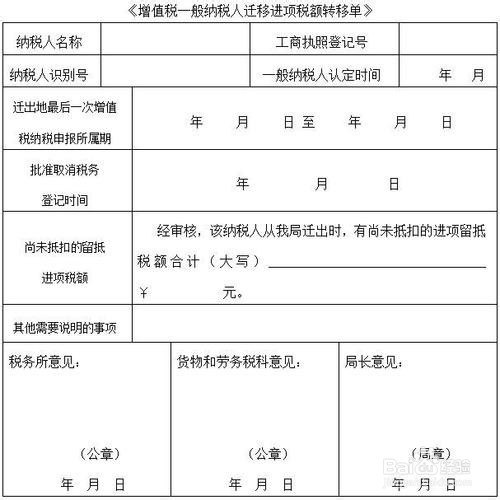

1、迁出地主管税务机关应认真核实纳税人在办理注销税务登记前尚未抵扣的进项税额,填写《增值税一般纳税人迁移进项税额转移单》。

3、迁达地主管税务机关应将迁出地主管税务机关传递来的《增值税一般纳税人迁移进项税额转移单》与纳税人报送资料进行认真核对,对其迁移前尚未抵扣的进项税额,在确认无误后,允许纳税人继续申报抵扣。

时间:2024-10-17 03:50:54

1、迁出地主管税务机关应认真核实纳税人在办理注销税务登记前尚未抵扣的进项税额,填写《增值税一般纳税人迁移进项税额转移单》。

3、迁达地主管税务机关应将迁出地主管税务机关传递来的《增值税一般纳税人迁移进项税额转移单》与纳税人报送资料进行认真核对,对其迁移前尚未抵扣的进项税额,在确认无误后,允许纳税人继续申报抵扣。