1、企业清理无形资产,确认清理收入并结转无形资产的账面余额。如果发生清理收益,计入资产处置损益的贷方,账务处理方法如下。

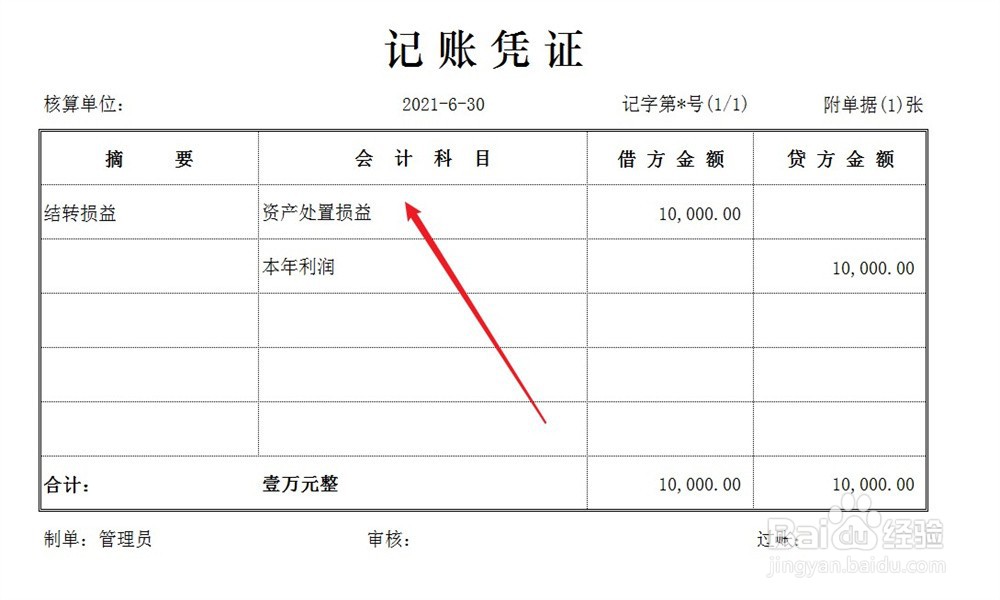

2、期末结账,将清理收益直接结转至企业损益,账务处理方法如下。

3、企业清理无形资产,确认清理收入并结转无形资产的账面余额。如果发生清理损失,计入资产处置损益的借方,账务处理方法如下。

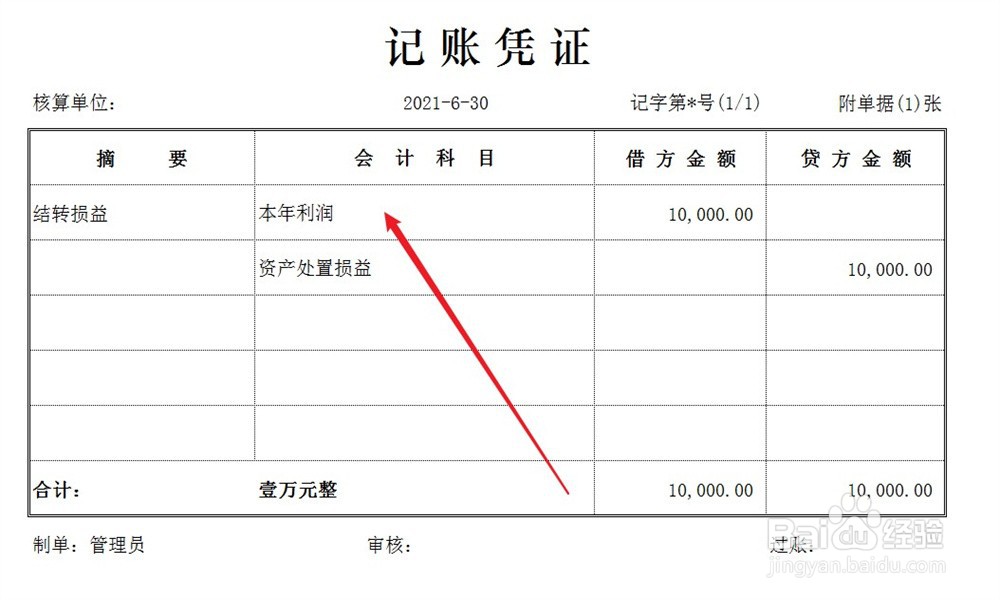

4、期末结账,将清理损失直接结转至企业损益,账务处理方法如下。

时间:2024-11-02 07:45:05

1、企业清理无形资产,确认清理收入并结转无形资产的账面余额。如果发生清理收益,计入资产处置损益的贷方,账务处理方法如下。

2、期末结账,将清理收益直接结转至企业损益,账务处理方法如下。

3、企业清理无形资产,确认清理收入并结转无形资产的账面余额。如果发生清理损失,计入资产处置损益的借方,账务处理方法如下。

4、期末结账,将清理损失直接结转至企业损益,账务处理方法如下。