1、印花税分别采用比例税率和定额税率,具体税目、税额标准详见下图

2、权利、许可证照、营业账簿中的其他账簿,均为按件贴花,单位税额为每件5元。

3、核定征收按月(季)申报。实行核定征收印花税的,纳税期限为一个月,税额较小的,纳税期限可为一个季度,具体由主管税务机关确定

4、一般实务操作中,同一种类应纳税凭证需频繁贴花的按次申报印花税,直接用本月的应纳税凭证记载的金额即可

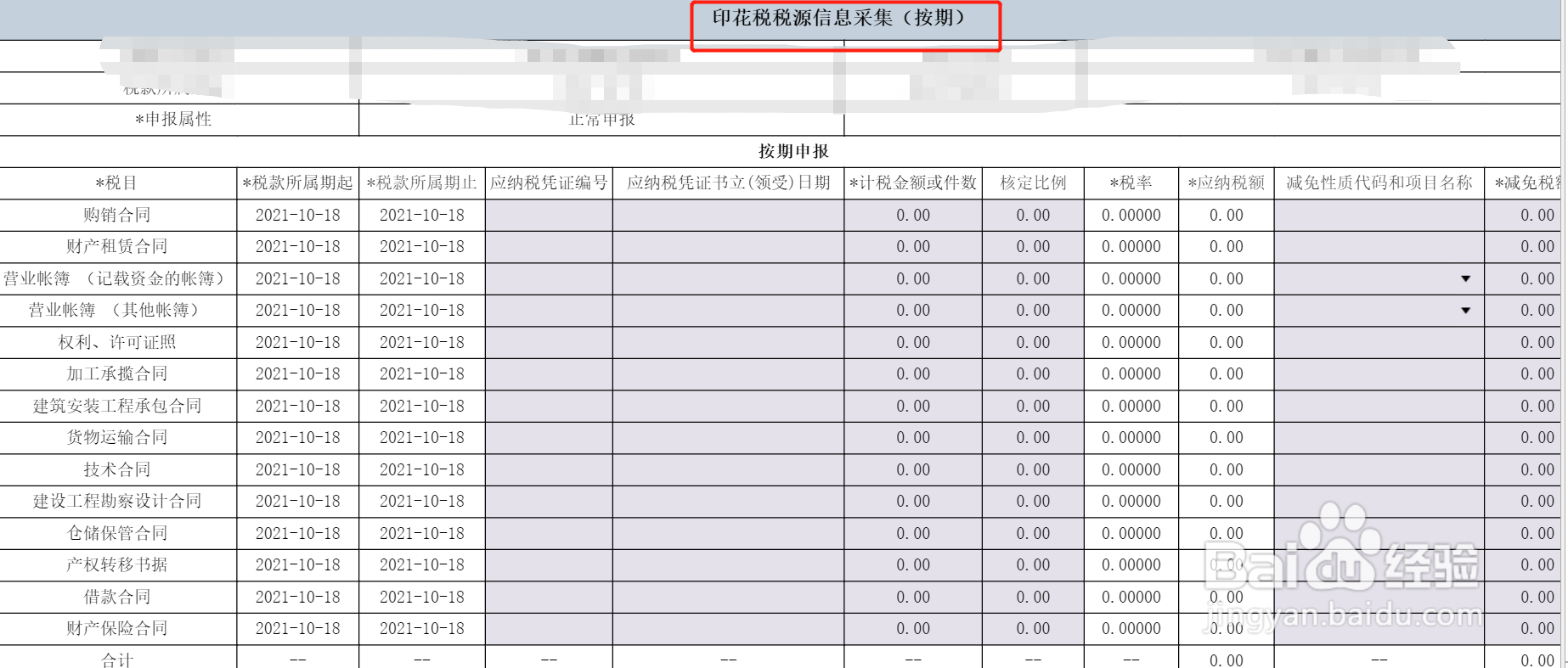

5、如下图所示,本月购销金额5619139.1,税率万分之三,应纳税额=应纳税凭证记载的金额(费用、收入额)×适用税率=5619139.1*0.0003=1685.74

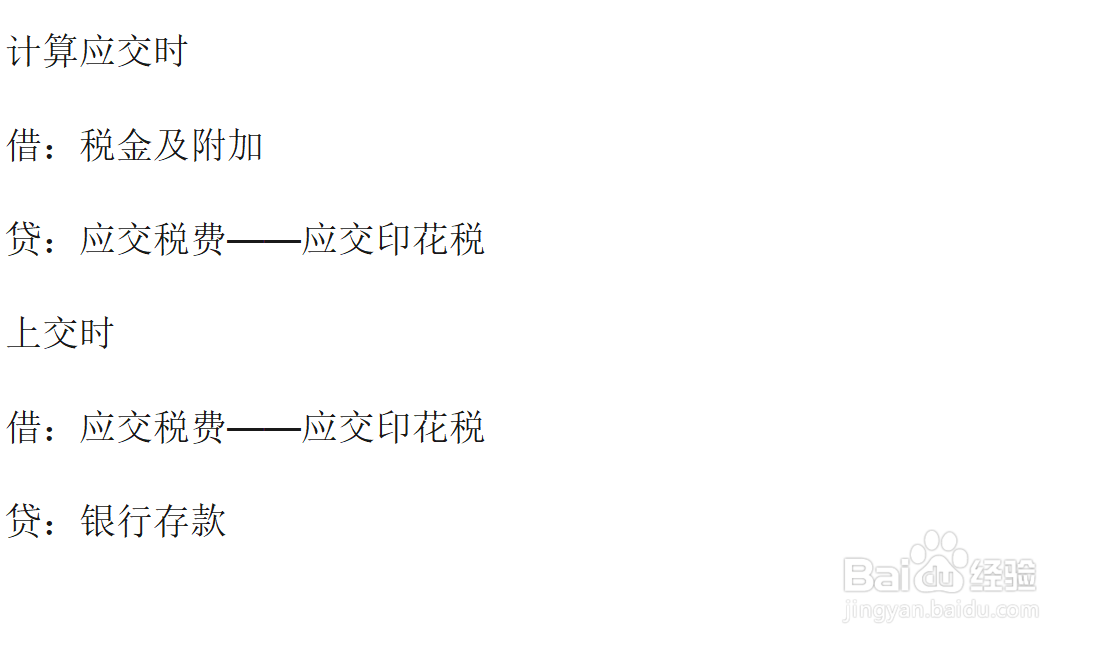

6、印花税的会计分录,一般情况下企业交纳的印花税可以不通过“应交税费”科目 借:税金及附加 贷:银行存款

7、同一种类应纳税凭证需频繁贴花的,企业按规定应交的印花税,在“应交税费”科目下设置“应交印花税”明细科目核算。